Bewertungskennzahlen richtig lesen, bevor Sie ein aktien analyse tool nutzen

Wer ein aktien analyse tool nutzen möchte, trifft schnell auf KGV, KBV und Eigenkapitalrendite. Diese Lerneinheit ordnet die wichtigsten Bewertungskennzahlen ein und zeigt, warum Kontext wichtiger ist als jede Einzelziffer.

Redaktion Marktstudio Renta Aktualisiert am 27. März 2026 10 Min. Lesung

Lerneinheit: Bewertungskennzahlen sind Werkzeuge, deren Aussagekraft erst durch Vergleich und Kontext entsteht.

Vergleichsdimensionen: was Bewertungskennzahlen leisten sollen

Bewertungskennzahlen sind Verhältniszahlen, die unterschiedliche Größen einer Aktie oder eines Unternehmens zueinander in Beziehung setzen. Sie verdichten viele Detailinformationen aus Bilanz, Gewinn- und Verlustrechnung und Kapitalmarktdaten zu einer einzigen Zahl, die sich leicht merken und vergleichen lässt. Genau diese Verdichtung ist gleichzeitig ihre Stärke und ihre Schwäche. Wer ein aktien analyse tool nutzen möchte, sieht in den meisten Oberflächen sofort solche Zahlen prominent platziert. Damit dieser Blick nicht in der Oberfläche stehenbleibt, lohnt sich eine Auseinandersetzung mit dem, was diese Größen wirklich abbilden.

In der deutschen Berichterstattung tauchen vor allem drei Kennzahlen so häufig auf, dass eine eigene Lerneinheit gerechtfertigt ist: das Kurs-Gewinn-Verhältnis (KGV), das Kurs-Buchwert-Verhältnis (KBV) und die Eigenkapitalrendite (ROE). Diese drei stehen exemplarisch für drei unterschiedliche Sichtweisen auf ein Unternehmen – die Ertragskraft, die bilanzielle Substanz und die Verzinsung des eingesetzten Eigenkapitals.

Drei Sichten auf dieselbe Aktie

Stellt man sich ein Unternehmen als ein dreidimensionales Objekt vor, beleuchtet jede Kennzahl eine andere Seite. Das KGV fragt: Wie viel zahlt der Markt heute für einen Euro Gewinn? Das KBV fragt: Wie verhält sich der Börsenwert zu dem, was in der Bilanz an Eigenkapital steht? Die Eigenkapitalrendite fragt: Wie effizient arbeitet das eingesetzte Eigenkapital? Jede dieser Fragen hat ihre eigene Berechtigung, und jede führt zu einer anderen Beurteilung desselben Unternehmens.

Was eine Verhältniszahl nie sagt

Eine Verhältniszahl bleibt stumm zu vielen entscheidenden Themen. Sie sagt nichts über die Qualität des Geschäftsmodells, nichts über die Stabilität der Lieferketten, nichts über regulatorische Veränderungen, nichts über die Wettbewerbsposition. Sie ist eine Momentaufnahme, deren Wert aus dem Vergleich entsteht – mit der Historie desselben Unternehmens, mit anderen Unternehmen derselben Branche oder mit übergeordneten Marktdurchschnitten. Ohne diesen Vergleich bleibt eine isolierte Zahl ein leeres Zeichen.

Jeweilige Sicht: KGV, KBV und Eigenkapitalrendite im Einzelnen

Die drei genannten Kennzahlen lassen sich am besten erschließen, wenn man sie nicht abstrakt definiert, sondern als unterschiedliche Lesebrillen für denselben Geschäftsbericht versteht. Jede dieser Lesebrillen hat ihren eigenen Schliff, und keine ist für alle Branchen gleich gut geeignet.

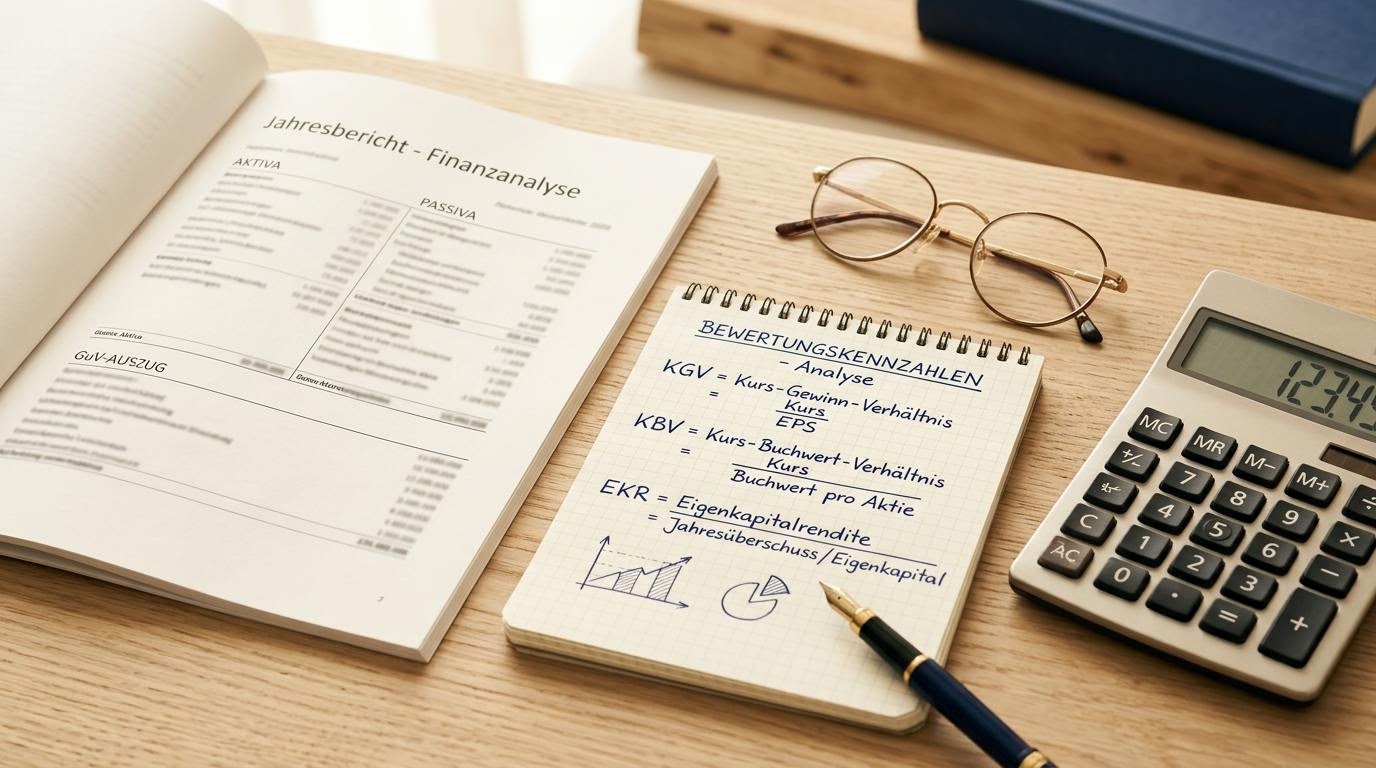

Das KGV als Ertragsbrille

Das Kurs-Gewinn-Verhältnis ist die wahrscheinlich bekannteste Bewertungskennzahl. Es teilt den aktuellen Aktienkurs durch den auf eine Aktie umgerechneten Jahresgewinn. Ergibt sich beispielsweise ein KGV von zwölf, bedeutet das vereinfacht, dass der Markt heute zwölf Mal den aktuellen Jahresgewinn für eine Aktie aufruft. Hohe KGV-Werte signalisieren häufig hohe Erwartungen an künftiges Wachstum, niedrige Werte stehen oft für reife oder zyklisch belastete Geschäftsmodelle.

Wichtig ist die Frage, welcher Gewinn überhaupt zugrunde liegt. Manche Datenbanken nehmen den letzten ausgewiesenen Jahresgewinn (trailing), andere arbeiten mit Schätzungen für das laufende Jahr (forward). Die beiden Werte können erheblich auseinanderfallen, vor allem in Branchen mit starken Schwankungen. Wer eine KGV-Angabe interpretiert, sollte daher immer prüfen, auf welche Periode sie sich bezieht.

Das KBV als Substanzbrille

Das Kurs-Buchwert-Verhältnis bringt den Aktienkurs in Beziehung zum Buchwert je Aktie, also zum bilanziell ausgewiesenen Eigenkapital pro Aktie. Werte unter eins werden in der Diskussion gelegentlich als „Bewertung unter Substanz“ beschrieben. Diese Lesart trägt jedoch nur in jenen Branchen, in denen die Bilanz tatsächlich den wirtschaftlichen Wert eines Unternehmens widerspiegelt. Bei kapitalintensiven Geschäftsmodellen mit großen Anlagen oder Finanzbeständen kann das eine plausible Annäherung sein. Bei dienstleistungs- oder markengeprägten Unternehmen, deren Wert vor allem in Mitarbeitenden, Kundenbeziehungen oder Patenten liegt, bildet die Bilanz nur einen Bruchteil des wirtschaftlichen Werts ab.

Die Eigenkapitalrendite als Effizienzbrille

Die Eigenkapitalrendite (Return on Equity) zeigt, welcher Jahresüberschuss prozentual auf das eingesetzte Eigenkapital entfällt. Sie wird oft als Maß für die Effizienz der Kapitalnutzung verstanden. Eine hohe Eigenkapitalrendite über mehrere Jahre kann auf ein robustes, gut geführtes Geschäft hindeuten. Sie kann aber auch durch eine hohe Verschuldung künstlich gehoben sein, weil ein dünnes Eigenkapitalpolster die prozentuale Rendite mathematisch vergrößert. Die Eigenkapitalrendite gewinnt daher erst Aussagekraft, wenn sie zusammen mit der Eigenkapitalquote betrachtet wird.

Redaktioneller Hinweis: Sektorbenchmarks und ihre Grenzen

Eine einzelne Kennzahl wird erst durch den Vergleich verständlich. Genau hier werden Sektorbenchmarks wichtig: Werte aus derselben Branche teilen ähnliche Wirtschaftslogiken, Investitionsrhythmen und Margenniveaus. Ein KGV von dreißig kann in einem stark wachsenden Softwaresektor nichts Ungewöhnliches sein, in einem reifen Versorgersektor dagegen auffällig wirken. Die Redaktion empfiehlt, Bewertungskennzahlen nie ohne Sektorbezug zu betrachten.

Branchenbeispiele aus der deutschen Indexlandschaft

In der deutschen Indexlandschaft lassen sich diese Unterschiede gut beobachten. Industriekonzerne mit hoher Anlagenintensität tragen oft eine andere Bilanzstruktur als Pharmaunternehmen mit langen Forschungszyklen oder Versicherer mit umfangreichen Kapitalanlagen. Versorger arbeiten in regulierten Märkten und zeigen daher tendenziell stabilere, aber niedrigere Renditen als Unternehmen aus dem Spezialchemiebereich. Wer also Bewertungskennzahlen über Branchen hinweg vergleicht, vergleicht häufig Wirtschaftsmodelle, die nur oberflächlich verwandt sind.

Wenn Sektorzuordnungen fehlen

Manche Datenquellen liefern Bewertungskennzahlen ohne saubere Sektorzuordnung oder fassen sehr unterschiedliche Geschäftsmodelle in eine grobe Kategorie zusammen. Das mag für eine schnelle Sortierung praktisch sein, verzerrt aber den Vergleich. Eine als „Mischkonzern“ einsortierte Holding mit Beteiligungen aus Logistik, Energie und Immobilien lässt sich kaum sinnvoll mit einem reinen Logistikunternehmen vergleichen. Solche Limitationen sind ein guter Anlass, in den Geschäftsbericht zu schauen und die Segmentstruktur zu verstehen.

Der Bilanzstichtag als verzerrendes Element

Bewertungskennzahlen beruhen oft auf Stichtagsdaten. Eine Eigenkapitalquote zum Jahresende kann aufgrund saisonaler Effekte deutlich anders aussehen als der Durchschnitt über das Jahr. Wer nur den Stichtagswert sieht, übersieht möglicherweise Schwankungen, die für das Verständnis des Geschäfts relevant sind. Eine Mehrjahresbetrachtung ist hier hilfreicher als jede einzelne Momentaufnahme.

Redaktioneller Hinweis

Marktstudio Renta veröffentlicht keine Kauf- oder Verkaufsempfehlungen. Beispielzahlen in dieser Lerneinheit dienen ausschließlich der Erklärung. Aktuelle Bewertungskennzahlen lassen sich über die geprüften Geschäftsberichte der Unternehmen, die Bekanntmachungen der Deutsche Börse Group und die regulatorischen Mitteilungen einsehen. Dort finden sich auch die zugrunde liegenden Definitionen.

Wer ein aktien analyse tool nutzen möchte, sollte sich die Zeit nehmen, die Logik der angebotenen Kennzahlen zu verstehen. Software kann Daten zusammenführen, sortieren, filtern und visualisieren. Sie kann jedoch keine inhaltliche Beurteilung übernehmen. Diese bleibt Aufgabe der lesenden Person, gestützt auf Berichte, Branchenkenntnis und kontinuierliche Beobachtung.

Was ein Werkzeug abnehmen kann

Ein gut gestaltetes Werkzeug erleichtert Routinearbeiten. Es zeigt, wie sich eine Kennzahl im Zeitverlauf entwickelt hat, ob sie über oder unter dem Sektordurchschnitt liegt und wie sie sich im Verhältnis zu anderen Kennzahlen desselben Unternehmens verhält. Es kann Auffälligkeiten markieren und damit den Blick lenken. Diese Aufgaben übernimmt eine Software in Sekunden, die per Hand viele Stunden in Anspruch nähmen.

Was ein Werkzeug nicht abnehmen kann

Eine Software interpretiert nicht. Sie weiß nicht, ob ein hoher Wert das Ergebnis einer einmaligen bilanziellen Sondersituation ist oder einer dauerhaften strukturellen Verschiebung. Sie weiß nicht, ob sich das Geschäftsmodell durch eine regulatorische Entscheidung verändert hat. Sie weiß nicht, welche Erzählung das Management im Vorwort des aktuellen Geschäftsberichts skizziert. Genau hier beginnt die Arbeit der lesenden Person.

Eine Reihenfolge für den Lernpfad

Eine pragmatische Reihenfolge: Zunächst die Kennzahl im Geschäftsbericht oder in der offiziellen Zusammenfassung suchen, anschließend die Definition vergleichen, danach eine Mehrjahresreihe betrachten und schließlich einen Sektorvergleich anstellen. Erst wenn diese Schritte ihren Eindruck hinterlassen haben, lohnt der Blick auf eine konkrete Software-Oberfläche. So wird das Werkzeug nicht zum Ersatz für das eigene Urteil, sondern zu seinem Hilfsmittel.

Übergang zum nächsten Beitrag

Bewertungskennzahlen entfalten ihre größte Aussagekraft dann, wenn sie in eine Branchenlogik eingebettet werden. Genau dort setzt die folgende Lerneinheit an: Sie zeigt, wie sich Branchenanalyse als Lerngegenstand aufbauen lässt und welche Fragen Sie stellen können, bevor Sie eine einzelne Aktie überhaupt im Detail betrachten.

Eine Frage zu Bewertungskennzahlen oder zum Lesen von Geschäftsberichten?

Marktstudio Renta nimmt Begriffsfragen und Lerneinheiten-Vorschläge ernst. Schreiben Sie uns – ohne Anmeldung, ohne Verkaufsabsicht. Wir antworten in der Regel innerhalb der nächsten Arbeitstage.

Cookies und Bildungs-AuftrittDiese Seite nutzt ausschließlich technisch notwendige Speichermechanismen, solange Sie nicht aktiv weitere Kategorien zulassen. Lesen Sie die Cookie-Richtlinie oder die Datenschutzerklärung, bevor Sie sich entscheiden.

Cookie-Einstellungen anpassen

Wählen Sie aus, welche Kategorien Sie zulassen möchten. Notwendige Speichermechanismen halten die Seite funktionsfähig und können nicht abgewählt werden.

Notwendig

Sicherheit, Spracheinstellung und Anzeige des Cookie-Status. Immer aktiv.

Analyse

Reichweitenmessung wäre möglich, ist auf dieser Seite jedoch derzeit nicht implementiert. Ihre Wahl wird dennoch gespeichert.

Marketing

Werbe-Tags wären möglich, sind auf dieser Seite jedoch nicht eingebunden.

Komfort

Speichert Lesepräferenzen wie Schriftgrößenwünsche.

Vielen Dank für Ihre Nachricht

Ihre Notiz ist beim redaktionellen Schreibtisch eingegangen. Wir antworten innerhalb der nächsten Arbeitstage. Diese Bestätigung ersetzt keine individuelle Beratung.